L’assurance emprunteur joue un rôle crucial dans la sécurisation de votre prêt immobilier en cas d’invalidité. Comprendre les subtilités de cette protection est essentiel pour faire face aux aléas de la vie qui pourraient compromettre votre capacité à rembourser votre crédit. Quelles sont les garanties réellement offertes ? Comment fonctionnent-elles ? Quelles sont leurs limites ? Plongeons dans les méandres de l’assurance invalidité pour démystifier ses mécanismes et vous permettre de mieux appréhender votre couverture.

Définition juridique de l’invalidité dans le contexte assurantiel

Dans le cadre de l’assurance emprunteur, l’invalidité ne se résume pas à une simple incapacité physique ou mentale. Elle est définie de manière précise et spécifique, distincte des critères utilisés par la Sécurité sociale. L’invalidité, au sens assurantiel, correspond à une réduction permanente, totale ou partielle, de la capacité de l’assuré à exercer une activité professionnelle, suite à un accident ou une maladie.

Cette définition s’articule autour de deux axes principaux : l’ incapacité fonctionnelle et l’ incapacité professionnelle . L’incapacité fonctionnelle évalue les répercussions de l’état de santé sur les gestes de la vie quotidienne, tandis que l’incapacité professionnelle mesure l’impact sur la capacité à exercer une activité rémunératrice.

Il est crucial de comprendre que la reconnaissance d’une invalidité par la Sécurité sociale ne garantit pas automatiquement la prise en charge par votre assurance emprunteur. Les critères d’évaluation peuvent différer significativement, ce qui peut conduire à des situations où un assuré est considéré comme invalide par l’un des organismes mais pas par l’autre.

Catégories d’invalidité reconnues par les assurances de prêt

Les contrats d’assurance emprunteur distinguent généralement plusieurs catégories d’invalidité, chacune correspondant à un niveau de prise en charge spécifique. Ces catégories sont définies en fonction de la gravité de l’atteinte à la santé et de son impact sur la capacité de travail de l’assuré.

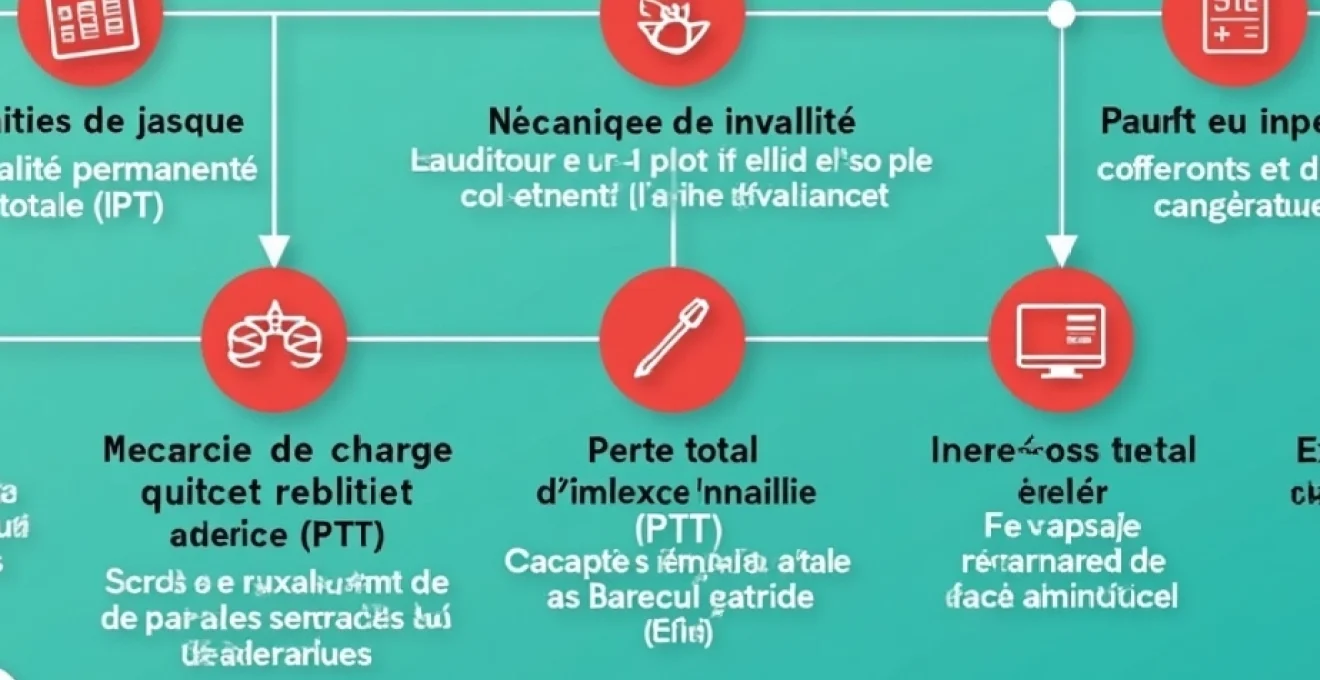

Invalidité permanente totale (IPT)

L’Invalidité Permanente Totale (IPT) correspond à un état où l’assuré est dans l’incapacité complète d’exercer sa profession ou toute autre activité pouvant lui procurer gain ou profit. Cette catégorie est généralement reconnue lorsque le taux d’invalidité atteint ou dépasse 66%. Dans ce cas, l’assurance prend en charge le remboursement total ou partiel des échéances du prêt, selon les modalités du contrat.

Il est important de noter que certains contrats peuvent prévoir des conditions plus strictes, exigeant par exemple que l’assuré soit dans l’impossibilité d’exercer toute activité professionnelle, et pas seulement celle qu’il exerçait au moment de la survenance de l’invalidité.

Invalidité permanente partielle (IPP)

L’Invalidité Permanente Partielle (IPP) concerne les situations où l’assuré conserve une certaine capacité de travail, mais réduite. Le taux d’invalidité pour cette catégorie se situe généralement entre 33% et 66%. La prise en charge par l’assurance est souvent proportionnelle au taux d’invalidité reconnu.

Par exemple, si votre taux d’invalidité est évalué à 50% et que votre contrat prévoit une prise en charge à partir de 33%, l’assureur pourrait prendre en charge 50% des échéances de votre prêt. Cette modalité varie cependant selon les contrats, certains appliquant des formules de calcul plus complexes.

Incapacité temporaire totale (ITT)

Bien que techniquement distincte de l’invalidité, l’Incapacité Temporaire Totale (ITT) est souvent incluse dans les garanties des assurances emprunteur. Elle couvre les périodes où l’assuré est temporairement dans l’impossibilité complète d’exercer son activité professionnelle, suite à une maladie ou un accident.

La durée de prise en charge de l’ITT est généralement limitée dans le temps, souvent à une période de 3 ans. Au-delà, si l’incapacité persiste, elle peut être requalifiée en invalidité permanente, sous réserve de l’évaluation médicale.

Perte totale et irréversible d’autonomie (PTIA)

La Perte Totale et Irréversible d’Autonomie (PTIA) représente le niveau le plus grave d’invalidité reconnu par les assurances. Elle correspond à un état où l’assuré est non seulement dans l’incapacité totale d’exercer une activité professionnelle, mais nécessite également l’assistance permanente d’une tierce personne pour effectuer les actes ordinaires de la vie (se laver, s’habiller, se nourrir, se déplacer).

En cas de PTIA, l’assurance prend généralement en charge le remboursement intégral du capital restant dû sur le prêt, libérant ainsi l’assuré et ses proches de cette charge financière dans une situation déjà extrêmement difficile.

Mécanismes de prise en charge des prêts en cas d’invalidité

La compréhension des mécanismes de prise en charge est essentielle pour évaluer la protection réelle offerte par votre assurance emprunteur en cas d’invalidité. Ces mécanismes déterminent quand et comment l’assurance intervient pour soulager votre charge financière.

Franchise et délai de carence

La franchise représente la période pendant laquelle vous devez assumer seul le remboursement de votre prêt, même si votre état d’invalidité est reconnu. Cette période peut varier de 30 à 180 jours selon les contrats. Plus la franchise est courte, plus la protection est avantageuse pour vous, mais cela se traduit généralement par une prime d’assurance plus élevée.

Le délai de carence, quant à lui, est une période suivant la souscription du contrat pendant laquelle la garantie ne s’applique pas. Ce délai vise à éviter les abus, notamment pour les maladies préexistantes non déclarées. Il est crucial de bien comprendre ces notions pour éviter toute surprise en cas de sinistre.

Calcul du taux d’invalidité selon le barème contractuel

Le taux d’invalidité est l’élément clé qui détermine votre éligibilité aux différentes garanties. Chaque assureur utilise son propre barème pour évaluer ce taux, ce qui peut conduire à des variations significatives d’un contrat à l’autre. Généralement, le calcul combine deux éléments :

- Le taux d’incapacité fonctionnelle, qui mesure la réduction des capacités physiques ou mentales

- Le taux d’incapacité professionnelle, qui évalue l’impact sur la capacité à exercer une activité professionnelle

La formule de calcul peut varier, mais elle accorde souvent plus de poids à l’incapacité professionnelle. Il est crucial de bien comprendre le barème utilisé par votre assureur pour évaluer précisément votre niveau de protection.

Modalités de remboursement : capital restant dû vs échéances

En cas d’invalidité reconnue, l’assurance peut intervenir de deux manières principales :

- Remboursement du capital restant dû : l’assureur solde intégralement le prêt auprès de la banque. Cette option est généralement réservée aux cas de PTIA.

- Prise en charge des échéances : l’assureur rembourse les mensualités du prêt à votre place, en totalité ou en partie selon le niveau d’invalidité reconnu.

Certains contrats proposent une prise en charge forfaitaire, tandis que d’autres appliquent un principe indemnitaire, ne couvrant que la perte réelle de revenus. Le choix entre ces options peut avoir un impact significatif sur votre situation financière en cas d’invalidité.

Durée maximale d’indemnisation

La durée de prise en charge varie selon les contrats et le type d’invalidité. Pour l’ITT, elle est souvent limitée à 3 ans. Pour l’IPT et l’IPP, la prise en charge peut s’étendre jusqu’à la fin du prêt ou jusqu’à un âge limite (souvent 65 ou 70 ans). Il est crucial de vérifier ces limites dans votre contrat pour évaluer l’étendue réelle de votre protection sur le long terme.

La durée d’indemnisation est un élément clé de votre protection. Une couverture limitée dans le temps pourrait vous laisser dans une situation précaire si votre invalidité se prolonge au-delà de la période couverte.

Exclusions et limitations courantes des contrats d’assurance invalidité

Malgré l’étendue apparente des garanties, les contrats d’assurance emprunteur comportent souvent des exclusions et des limitations qui peuvent réduire significativement la protection réelle en cas d’invalidité. Il est crucial de les identifier et de les comprendre pour éviter toute déconvenue au moment où vous auriez le plus besoin de cette protection.

Pathologies préexistantes et délai d’attente

Les maladies ou conditions de santé préexistantes à la souscription du contrat sont fréquemment exclues des garanties. Cette exclusion vise à prévenir les abus et à maintenir l’équilibre économique du contrat. Cependant, certains assureurs peuvent accepter de couvrir ces pathologies moyennant une surprime ou après un délai d’attente spécifique.

Le délai d’attente est une période suivant la souscription pendant laquelle certaines garanties ne s’appliquent pas, notamment pour les maladies. Ce délai peut varier de quelques mois à un an selon les contrats et les pathologies concernées.

Exclusions liées aux sports à risque et professions dangereuses

De nombreux contrats excluent les invalidités résultant de la pratique de sports considérés comme dangereux, tels que l’alpinisme, la plongée sous-marine, ou les sports de combat. De même, certaines professions jugées à haut risque peuvent faire l’objet d’exclusions ou de conditions particulières.

Il est possible dans certains cas de négocier une extension de garantie pour couvrir ces risques, généralement moyennant une surprime. Cette option est particulièrement importante si vous pratiquez régulièrement un sport à risque ou si votre profession comporte des dangers spécifiques.

Plafonds d’indemnisation et franchises applicables

La plupart des contrats prévoient des plafonds d’indemnisation, limitant le montant maximal que l’assureur s’engage à verser. Ces plafonds peuvent s’appliquer sur une base mensuelle ou sur la durée totale du contrat. Il est crucial de vérifier que ces limites sont suffisamment élevées pour couvrir vos besoins réels en cas d’invalidité prolongée.

Les franchises, déjà mentionnées précédemment, constituent également une limitation importante. Plus la franchise est longue, plus vous devrez assumer seul le remboursement de votre prêt avant que l’assurance ne prenne le relais. Certains contrats proposent des options de rachat de franchise, permettant de réduire ou d’éliminer ce délai moyennant une augmentation de la prime.

| Type de limitation | Impact potentiel | Points d’attention |

|---|---|---|

| Plafond d’indemnisation | Limite le montant total versé par l’assurance | Vérifier l’adéquation avec le montant du prêt |

| Franchise | Retarde le début de la prise en charge | Évaluer sa capacité à assumer les premières échéances |

| Exclusions spécifiques | Peut laisser sans couverture pour certaines causes d’invalidité | Identifier les risques personnels non couverts |

Comparaison des garanties invalidité : contrats groupe vs contrats individuels

Le choix entre un contrat groupe proposé par votre banque et un contrat individuel souscrit auprès d’un assureur spécialisé peut avoir un impact significatif sur l’étendue et la qualité de votre protection en cas d’invalidité. Chaque option présente des avantages et des inconvénients qu’il convient de peser soigneusement.

Les contrats groupe offrent généralement une souscription simplifiée et des tarifs attractifs, notamment pour les profils considérés comme à risque. Cependant, ils peuvent être moins flexibles en termes de garanties et de personnalisation. Les contrats individuels, quant à eux, permettent souvent une adaptation plus fine des garanties à votre situation personnelle et professionnelle.

Un point crucial à examiner est la définition de l’invalidité utilisée dans le contrat. Les contrats individuels proposent souvent des définitions plus favorables, notamment en ce qui concerne l’invalidité professionnelle. Certains contrats individuels reconnaissent l’invalidité dès lors que vous ne pouvez plus exercer votre profession spécifique, là où un contrat groupe pourrait exiger une incapacité à exercer toute profession.

La flexibilité et la personnalisation offertes par les contrats individuels peuvent se traduire par une protection plus adaptée à votre situation particulière, mais cela nécessite une analyse approfondie de vos besoins et des offres disponibles.

Il est également important de considérer les options de rachat d’exclusions et de

personnalisation des garanties. Les contrats individuels offrent souvent plus de souplesse pour ajuster la couverture en fonction de votre profil de risque et de vos besoins spécifiques.

Procédures de déclaration et d’expertise médicale en cas d’invalidité

Lorsqu’une invalidité survient, la procédure de déclaration et d’expertise médicale est une étape cruciale pour activer les garanties de votre assurance emprunteur. Cette phase peut sembler complexe, mais la comprendre vous permettra de mieux défendre vos intérêts.

Constitution du dossier de sinistre

La déclaration de sinistre est la première étape pour faire valoir vos droits. Elle doit être effectuée auprès de votre assureur dans les délais prévus par le contrat, généralement entre 30 et 90 jours suivant la survenance de l’invalidité. Un dossier complet comprend généralement :

- Le formulaire de déclaration de sinistre fourni par l’assureur, dûment rempli

- Un certificat médical détaillant la nature de l’invalidité et son origine

- Les rapports médicaux et résultats d’examens justifiant l’état d’invalidité

- Une copie du contrat de prêt et du tableau d’amortissement

- Tout document complémentaire requis par l’assureur (arrêts de travail, décisions de la Sécurité sociale, etc.)

La précision et l’exhaustivité de ce dossier sont essentielles pour faciliter le traitement de votre demande et éviter les allers-retours chronophages avec l’assureur.

Rôle du médecin conseil de l’assurance

Une fois le dossier de sinistre constitué, le médecin conseil de l’assurance joue un rôle déterminant dans l’évaluation de votre invalidité. Son expertise vise à établir :

- La réalité et la gravité de l’invalidité

- Le taux d’invalidité selon le barème contractuel

- La date de consolidation de l’état de santé

- L’adéquation entre l’invalidité constatée et les garanties du contrat

Le médecin conseil peut demander des examens complémentaires ou une expertise médicale indépendante pour affiner son évaluation. Il est important de noter que son appréciation peut différer de celle de votre médecin traitant ou des organismes sociaux, ce qui peut parfois mener à des situations de désaccord.

Recours en cas de litige sur le taux d’invalidité

En cas de désaccord sur le taux d’invalidité déterminé par le médecin conseil de l’assurance, plusieurs options s’offrent à vous :

- Demander une contre-expertise : Vous pouvez solliciter l’avis d’un médecin expert indépendant. Les frais sont généralement à votre charge, mais peuvent être partagés ou remboursés selon les contrats.

- Recourir à l’arbitrage médical : Un troisième médecin, choisi d’un commun accord, peut être désigné pour trancher le litige. Sa décision s’impose alors aux deux parties.

- Saisir le médiateur de l’assurance : En cas d’échec des démarches amiables, vous pouvez faire appel au médiateur pour tenter de résoudre le différend.

- Engager une procédure judiciaire : En dernier recours, une action en justice peut être envisagée, mais cette option doit être mûrement réfléchie compte tenu des délais et des coûts qu’elle implique.

N’hésitez pas à vous faire accompagner par un avocat spécialisé ou une association de consommateurs dans vos démarches de contestation. Leur expertise peut s’avérer précieuse pour défendre efficacement vos droits.

En conclusion, la protection offerte par votre assurance emprunteur en cas d’invalidité est un filet de sécurité essentiel, mais dont l’efficacité dépend largement de la qualité du contrat souscrit et de votre compréhension de ses mécanismes. Une analyse approfondie des garanties, des exclusions et des procédures de mise en œuvre vous permettra de choisir la couverture la plus adaptée à votre situation et d’agir efficacement en cas de sinistre. N’oubliez pas que la transparence et la communication avec votre assureur sont cruciales tout au long du processus, de la souscription à la déclaration d’un éventuel sinistre.