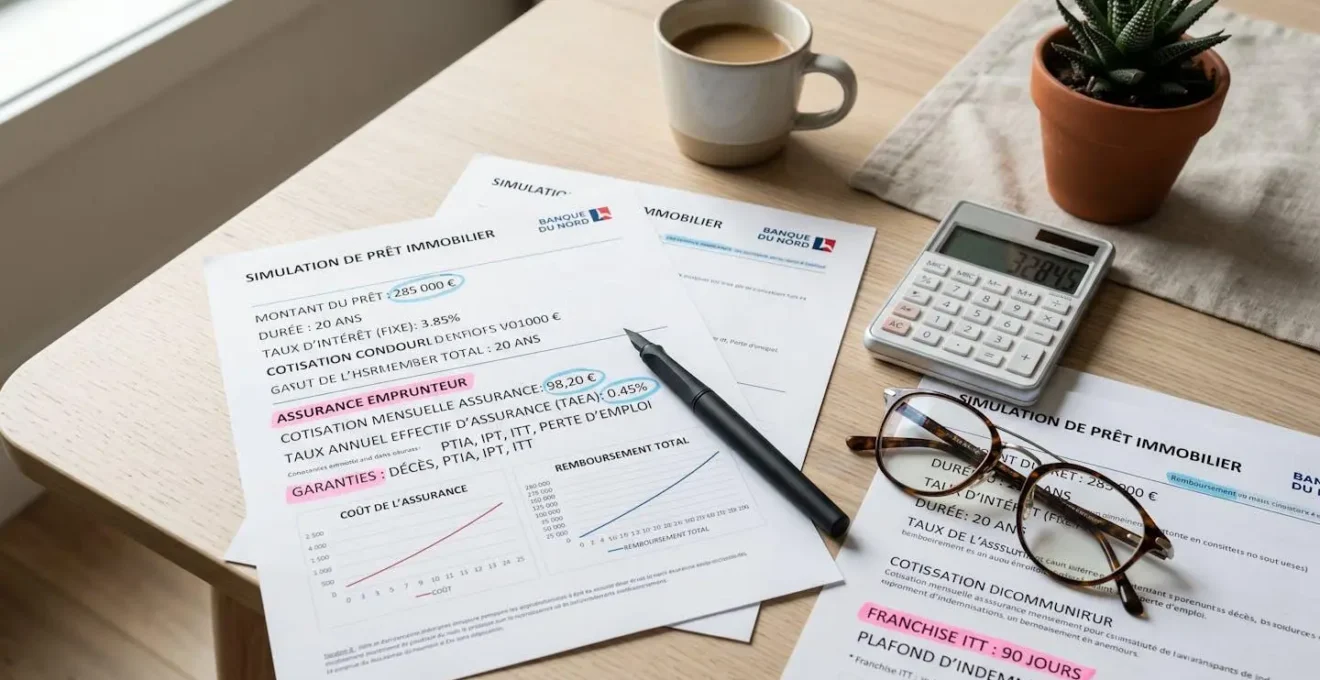

Vous lancez une simulation de crédit immobilier et le chiffre affiché vous semble étonnamment bas. Quelques semaines plus tard, face au conseiller, la mensualité réelle grimpe de 150 à 250 € supplémentaires. Le coupable ? L’assurance emprunteur, absente du premier calcul.

La réglementation impose désormais que le taux d’effort des emprunteurs ne dépasse pas 35 %, charges d’emprunt et assurance comprises. Cette règle, applicable depuis janvier 2022 selon la décision D-HCSF-2021-7, transforme l’assurance en variable déterminante de votre capacité d’emprunt réelle. Pourtant, tous les simulateurs en ligne ne l’affichent pas de la même manière.

L’écart le plus fréquemment observé entre simulation et offre réelle concerne justement cette composante : selon les données 2024 consolidées par le CCSF, 22,15 millions de contrats d’assurance emprunteur couvraient des crédits immobiliers, avec des cotisations atteignant 6,830 milliards d’euros. Comprendre si votre outil intègre ou non cette donnée devient donc une priorité absolue pour budgéter sereinement.

Avertissement : Les informations présentées dans cet article sont de nature générale et ne constituent pas un conseil financier personnalisé. Les taux, coûts et conditions d’assurance emprunteur varient selon les profils individuels. Pour toute décision d’emprunt, consultez un conseiller bancaire ou un courtier en crédit immobilier.

Réponse immédiate : oui, mais pas systématiquement

Oui, mais uniquement si vous utilisez un simulateur complet (comme celui proposé par les établissements bancaires) ou un comparateur tiers professionnel. Les calculettes express et widgets rapides affichent généralement la mensualité de crédit seule, hors assurance et frais annexes.

La différence tient au degré de personnalisation de l’outil. Un simulateur basique vous demande trois données : montant emprunté, durée, taux d’intérêt nominal. Il calcule alors la mensualité de remboursement du capital et des intérêts, point final. L’assurance emprunteur, les frais de dossier, la garantie hypothécaire restent hors champ. Résultat : le chiffre affiché sous-estime systématiquement votre effort budgétaire réel.

À l’inverse, les outils détaillés intègrent dès le départ le coût de l’assurance, calculé selon votre profil (âge, statut fumeur/non-fumeur, profession à risque). Lorsque vous utilisez une simulation emprunt immobilier proposée par une banque, le résultat affiché inclut généralement l’ensemble des composantes obligatoires du crédit. Cette approche permet de cibler immédiatement les biens immobiliers correspondant à votre budget d’achat réaliste, sans mauvaise surprise ultérieure lors de l’offre de prêt définitive.

Les établissements financiers privilégient désormais les simulateurs transparents : afficher le coût global évite les contestations et fluidifie le parcours client. Cependant, cette logique ne s’applique pas uniformément aux comparateurs indépendants, dont certains segmentent volontairement les étapes (d’abord la capacité d’emprunt brute, ensuite l’assurance en option) pour collecter des données intermédiaires.

Les variables qui font basculer l’affichage

Trois familles d’outils coexistent sur le marché, chacune répondant à un objectif distinct. Leur architecture technique détermine directement si l’assurance apparaît dans le résultat final ou non.

Simulateurs express : la mensualité de crédit seule

Les widgets embarqués sur les sites immobiliers, les calculettes mobiles ou les outils « découverte » des portails financiers fonctionnent selon un modèle simplifié. Vous renseignez un montant (200 000 €), une durée (20 ans), un taux indicatif (3,5 %). L’algorithme applique la formule d’amortissement standard et renvoie une mensualité de crédit pur, généralement entre 1 100 et 1 200 € dans cet exemple.

Cette approche présente un avantage : la rapidité. En moins de dix secondes, sans créer de compte ni fournir de données personnelles, vous obtenez un ordre de grandeur. Ces outils servent surtout à une première exploration, avant de contacter un conseiller. Leur limite ? L’absence totale d’assurance emprunteur, qui représente pourtant entre 0,10 % et 0,50 % du capital emprunté par an selon votre profil, soit 15 à 85 € mensuels supplémentaires sur un prêt de 200 000 €.

Simulateurs détaillés : assurance et frais annexes inclus

Les plateformes bancaires et les courtiers en crédit proposent des simulateurs enrichis, réclamant davantage d’informations : âge, profession, revenus mensuels, apport personnel, statut fumeur. Ces paramètres permettent d’estimer non seulement la mensualité de crédit, mais aussi le coût mensuel de l’assurance emprunteur, les frais de dossier (souvent autour de 1 % du capital), et parfois même la garantie (hypothèque ou caution). Le résultat affiché correspond alors au budget global réellement décaissé chaque mois.

Cette précision évite un écueil majeur : sous-estimer sa capacité d’emprunt en oubliant que les 35 % réglementaires intègrent l’assurance. Si vous gagnez 3 500 € nets mensuels, votre enveloppe maximale atteint 1 225 € (35 % de 3 500 €). Sur cette somme, 150 € partent potentiellement en assurance, ne laissant que 1 075 € pour rembourser capital et intérêts. Un simulateur express afficherait une capacité d’emprunt de 220 000 € (mensualité théorique 1 225 €), tandis qu’un outil complet descendrait à 195 000 € (mensualité crédit réelle 1 075 €, assurance 150 €). L’écart dépasse 25 000 €.

Les simulateurs qui segmentent le calcul crédit et assurance créent une confusion budgétaire systématique chez les primo-accédants. Intégrer l’assurance dès le départ aligne la projection sur la réalité bancaire et réduit drastiquement les refus ultérieurs pour dépassement du taux d’effort.

Comparateurs tiers : la transparence comme argument

Les comparateurs indépendants et courtiers en ligne positionnent la transparence comme levier de différenciation. Leur modèle économique repose sur la mise en concurrence des offres bancaires : afficher le coût total (crédit + assurance + frais) devient un argument commercial, permettant de prouver les économies réalisables via la délégation d’assurance. Comme le précise la fiche officielle du Ministère de l’Économie, la loi Lemoine du 28 février 2022 autorise la résiliation de l’assurance emprunteur à tout moment et sans frais, renforçant l’intérêt d’une comparaison globale dès la simulation initiale.

Ces outils demandent systématiquement votre profil de risque (âge, antécédents médicaux simplifiés, profession) pour calculer plusieurs scénarios : assurance groupe bancaire versus assurance déléguée externe. Les écarts constatés sur le marché oscillent fréquemment entre 40 % et 60 % selon les profils, justifiant cette approche détaillée. Reste une limite : certains comparateurs utilisent des taux d’assurance moyens génériques (0,30 % par exemple), là où votre taux réel pourrait osciller entre 0,12 % (jeune cadre non-fumeur) et 0,55 % (profil senior ou métier à risque).

| Type simulateur | Inclusion assurance | Données requises | Précision du résultat |

|---|---|---|---|

| Simulateur express | Non (crédit seul) | Montant, durée, taux | Indicative (±20-30 %) |

| Simulateur bancaire détaillé | Oui (incluse par défaut) | Profil complet (âge, revenus, apport) | Réaliste (±5-10 %) |

| Comparateur tiers | Oui (avec scénarios comparatifs) | Profil détaillé + préférences assurance | Optimisée (±3-8 %) |

Décrypter votre résultat de simulation sans piège budgétaire

Une méthode en cinq vérifications permet de valider si l’assurance emprunteur figure dans le calcul et de recalculer le budget réel.

-

Cherchez la mention explicite « assurance incluse » ou « hors assurance » dans le récapitulatif ou les conditions affichées sous le résultat

-

Vérifiez si l’outil vous a demandé votre âge et votre statut fumeur : sans ces données, aucun calcul d’assurance personnalisé n’est techniquement possible

-

Comparez le montant affiché avec une estimation manuelle : multipliez le capital emprunté par un taux moyen d’assurance (0,30 %), divisez par 12 pour obtenir le coût mensuel approximatif

-

Recalculez votre taux d’effort réel : (mensualité affichée + assurance estimée) / revenus nets mensuels ne doit pas dépasser 35 %

-

Identifiez les frais annexes absents : frais de dossier (500 à 1 500 €), frais de garantie (hypothèque ou caution), frais de courtage éventuels

Prenons un cas de figure fréquent : une simulation affiche une mensualité de 1 300 € pour un emprunt de 250 000 € sur 25 ans. Aucune mention d’assurance n’apparaît. Vous appliquez la formule : 250 000 × 0,30 % = 750 € par an, soit environ 62 € par mois. Votre mensualité réelle atteindrait donc 1 362 €, non 1 300 €. Si vos revenus nets s’élèvent à 3 800 €, votre taux d’effort grimpe à 35,8 % (1 362 / 3 800), dépassant légèrement le seuil réglementaire de 35 %, comme indiqué plus haut. Une banque pourrait refuser le dossier ou exiger une réduction de la durée.

Il est vivement recommandé de vérifier systématiquement la présence d’un tableau de répartition des coûts (capital, intérêts, assurance, frais). Les simulateurs transparents détaillent ligne par ligne la composition de la mensualité totale. L’absence de ce récapitulatif constitue un signal d’alerte : l’outil ne calcule probablement que le crédit pur. Dans ce cas, ajoutez manuellement 10 à 15 % à la mensualité affichée pour obtenir une estimation prudente du budget réel, avant de solliciter une offre personnalisée auprès d’un établissement ou d’approfondir via la analyse des garanties de votre assurance emprunteur.

Pour affiner davantage, consultez plusieurs scénarios d’assurance : groupe bancaire versus délégation externe. Les organismes alternatifs proposent souvent des tarifs inférieurs de 30 à 50 % pour les profils standards (moins de 45 ans, non-fumeurs, professions tertiaires). Cette économie, comprise entre 50 et 150 € mensuels selon le capital, améliore mécaniquement votre taux d’effort et augmente votre capacité d’emprunt résiduelle. Engager une comparaison des offres d’assurance de prêt dès la phase de simulation permet d’anticiper ces gains et d’ajuster votre recherche immobilière en conséquence.

Questions récurrentes sur simulation et assurance emprunteur

L’assurance emprunteur est-elle légalement obligatoire pour obtenir un crédit immobilier ?

Aucun texte de loi n’impose formellement l’assurance emprunteur au sens strict. Cependant, les établissements de crédit l’exigent systématiquement dans leurs conditions d’octroi pour couvrir les risques de décès, d’invalidité ou d’incapacité de travail. Refuser l’assurance entraîne automatiquement un refus de financement. Vous restez libre de choisir votre assureur (délégation) plutôt que le contrat groupe de la banque, tant que les garanties respectent le niveau minimal exigé par l’établissement prêteur.

Puis-je changer d’assurance emprunteur après avoir réalisé ma simulation initiale ?

Absolument. La loi Lemoine de février 2022 autorise la résiliation à tout moment, sans frais ni pénalité, dès lors que le nouveau contrat présente des garanties équivalentes. Vous pouvez donc simuler avec l’assurance groupe de votre banque, puis souscrire une assurance déléguée externe avant signature de l’offre de prêt, ou même après plusieurs années de remboursement. Cette flexibilité permet d’optimiser le coût total du crédit sans renégocier le prêt lui-même.

Pourquoi les taux d’assurance varient-ils autant d’un simulateur à l’autre ?

Les écarts proviennent de trois facteurs : le type de taux appliqué (sur capital initial ou sur capital restant dû), le profil de risque pris en compte (âge, santé, profession), et l’assureur référencé (groupe bancaire versus délégataire externe). Un simulateur basique utilise souvent un taux moyen forfaitaire (0,30 % à 0,35 %), tandis qu’un outil personnalisé interroge une grille tarifaire détaillée croisant une dizaine de critères. Résultat : pour un même prêt de 200 000 €, le coût mensuel peut osciller entre 50 € (jeune cadre, assurance déléguée) et 120 € (senior fumeur, assurance groupe).

Faut-il simuler d’abord avec ou sans assurance pour connaître sa capacité d’emprunt réelle ?

Privilégiez systématiquement une simulation incluant l’assurance dès le départ. La capacité d’emprunt légale se calcule en intégrant l’assurance dans le taux d’effort de 35 % maximum. Simuler sans assurance conduit à surestimer votre budget de 15 à 25 % selon les profils, vous orientant vers des biens immobiliers financièrement inaccessibles. Cette méthode génère frustration et perte de temps. Les outils complets qui intègrent assurance, frais de dossier et garantie fournissent d’emblée une fourchette réaliste alignée sur les critères bancaires d’acceptation.

Les simulateurs prennent-ils en compte la possibilité de délégation d’assurance pour affiner les résultats ?

Les simulateurs bancaires affichent par défaut leur propre assurance groupe. Les comparateurs indépendants et courtiers proposent généralement deux scénarios parallèles : assurance groupe versus assurance déléguée, permettant de visualiser l’économie potentielle. Certains outils avancés calculent même plusieurs offres déléguées concurrentes. Pour évaluer cette option, assurez-vous que le simulateur requiert votre profil détaillé (âge, profession, antécédents) et compare explicitement les TAEA (taux annuel effectif de l’assurance) des différentes solutions. Un écart de 0,15 point de TAEA représente environ 3 000 € d’économie sur 20 ans pour un prêt de 200 000 €.

Les simulateurs de crédit immobilier constituent une première étape fiable et rapide pour cadrer votre projet. Leur utilité dépend directement de leur capacité à intégrer l’assurance emprunteur dès le calcul initial : un outil complet vous évite les mauvaises surprises budgétaires et aligne votre recherche immobilière sur votre solvabilité réelle. Les simulateurs express restent utiles pour un ordre de grandeur rapide, à condition d’ajouter mentalement 10 à 15 % au résultat affiché.

Trois réflexes garantissent une simulation exploitable. Vérifiez systématiquement la mention « assurance incluse » dans le récapitulatif. Comparez plusieurs scénarios d’assurance (groupe bancaire versus délégation) pour identifier les économies accessibles. Recalculez votre taux d’effort global (mensualité + assurance / revenus) pour valider qu’il reste sous le seuil réglementaire de 35 %. Ces précautions transforment une estimation théorique en projection budgétaire fiable, réduisant drastiquement les refus bancaires ultérieurs pour dépassement d’endettement.

Lorsque vous hésitez sur la fiabilité d’un simulateur en ligne, appliquez les critères de fiabilité d’un site : présence de mentions légales, transparence sur la méthodologie de calcul, absence de collecte de données excessives avant affichage du résultat. Un simulateur professionnel détaille toujours la composition de la mensualité (capital, intérêts, assurance, frais) et précise les hypothèses retenues (taux d’assurance moyen ou personnalisé, frais de garantie inclus ou non).

Limites de cet article et démarches recommandées

Les informations présentées sont générales et ne remplacent pas une simulation personnalisée réalisée avec un conseiller bancaire. Les taux d’assurance emprunteur varient selon le profil de risque individuel (âge, santé, profession). La réglementation évolue régulièrement, notamment sur la résiliation annuelle et la délégation d’assurance. Chaque simulateur en ligne a ses propres paramètres et limites de calcul.

Se baser uniquement sur une simulation en ligne peut conduire à sous-estimer le budget total nécessaire. Ne pas comparer les offres d’assurance emprunteur peut engendrer un surcoût de plusieurs milliers d’euros sur la durée du prêt.

Pour une étude personnalisée et conforme à votre situation, consultez un conseiller bancaire ou courtier en crédit immobilier.